Berita Ojs stikesmuwsb – 11 Mei 2026 | Wajib pajak di Indonesia merupakan individu atau badan yang memiliki kewajiban untuk membayar pajak sesuai dengan ketentuan peraturan perpajakan. Pajak sendiri merupakan sumber pendapatan negara yang digunakan untuk membiayai berbagai kegiatan pemerintahan dan pembangunan.

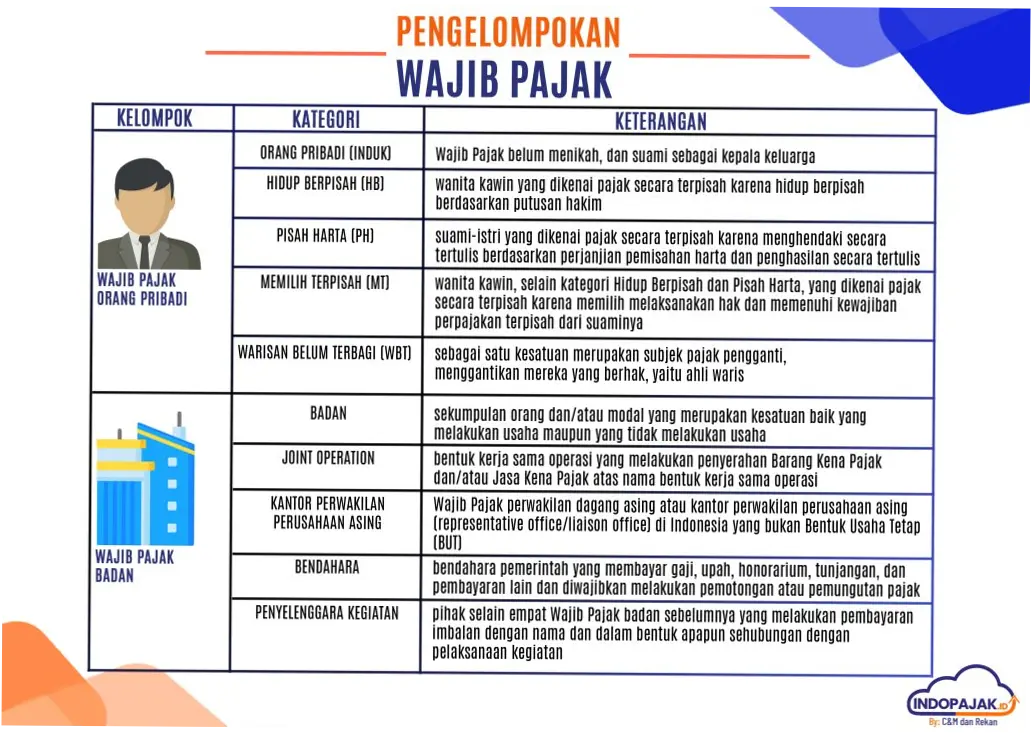

Persyaratan Wajib Pajak

Untuk menjadi wajib pajak, seseorang atau badan harus memenuhi beberapa persyaratan tertentu. Persyaratan ini meliputi memiliki penghasilan yang melebihi batas tidak kena pajak, memiliki tempat tinggal atau domisili di Indonesia, dan melakukan kegiatan usaha atau pekerjaan yang menghasilkan penghasilan.

Wajib pajak juga harus memiliki Nomor Pokok Wajib Pajak (NPWP) yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP). NPWP ini digunakan sebagai identitas wajib pajak dalam melakukan transaksi dan pelaporan pajak.

Restitusi Pajak

Restitusi pajak merupakan pengembalian pajak yang telah dibayarkan oleh wajib pajak jika pajak yang dibayarkan melebihi jumlah pajak yang seharusnya dibayarkan. Restitusi pajak dapat dilakukan melalui beberapa cara, yaitu restitusi pendahuluan dan restitusi setelah pemeriksaan.

Restitusi pendahuluan adalah pengembalian pajak yang dilakukan sebelum pemeriksaan pajak dilakukan. Restitusi ini dapat dilakukan jika wajib pajak telah membayarkan pajak yang melebihi jumlah pajak yang seharusnya dibayarkan.

Restitusi setelah pemeriksaan adalah pengembalian pajak yang dilakukan setelah pemeriksaan pajak dilakukan. Restitusi ini dapat dilakukan jika pemeriksaan pajak menunjukkan bahwa wajib pajak telah membayarkan pajak yang melebihi jumlah pajak yang seharusnya dibayarkan.

Pemeriksaan Pajak

Pemeriksaan pajak merupakan kegiatan yang dilakukan oleh DJP untuk menguji kebenaran dan kelengkapan pelaporan pajak yang disampaikan oleh wajib pajak. Pemeriksaan pajak dapat dilakukan secara langsung atau tidak langsung.

Pemeriksaan pajak secara langsung dilakukan dengan cara mengunjungi tempat usaha atau tempat tinggal wajib pajak. Pemeriksaan ini dilakukan untuk menguji kebenaran dan kelengkapan pelaporan pajak yang disampaikan oleh wajib pajak.

Pemeriksaan pajak tidak langsung dilakukan dengan cara menganalisis pelaporan pajak yang disampaikan oleh wajib pajak. Pemeriksaan ini dilakukan untuk menguji kebenaran dan kelengkapan pelaporan pajak yang disampaikan oleh wajib pajak.

| No | Jenis Pemeriksaan | Metode Pemeriksaan |

|---|---|---|

| 1 | Pemeriksaan Langsung | Mengunjungi tempat usaha atau tempat tinggal wajib pajak |

| 2 | Pemeriksaan Tidak Langsung | Menganalisis pelaporan pajak yang disampaikan oleh wajib pajak |

Dalam melakukan pemeriksaan pajak, DJP dapat menggunakan beberapa metode, yaitu pemeriksaan langsung dan pemeriksaan tidak langsung. Pemeriksaan langsung dilakukan dengan cara mengunjungi tempat usaha atau tempat tinggal wajib pajak, sedangkan pemeriksaan tidak langsung dilakukan dengan cara menganalisis pelaporan pajak yang disampaikan oleh wajib pajak.

Apresiasi Pajak Daerah

Apresiasi pajak daerah merupakan kegiatan yang dilakukan oleh pemerintah daerah untuk menghargai wajib pajak yang telah membayarkan pajak dengan tepat waktu dan jumlah yang sesuai. Apresiasi pajak daerah dapat dilakukan dengan cara memberikan penghargaan atau insentif kepada wajib pajak.

Apresiasi pajak daerah dapat dilakukan dengan cara memberikan penghargaan kepada wajib pajak yang telah membayarkan pajak dengan tepat waktu dan jumlah yang sesuai. Penghargaan ini dapat berupa piagam penghargaan, trophy, atau lain-lain.

Apresiasi pajak daerah juga dapat dilakukan dengan cara memberikan insentif kepada wajib pajak. Insentif ini dapat berupa potongan pajak, pengurangan pajak, atau lain-lain.

- Memberikan penghargaan kepada wajib pajak yang telah membayarkan pajak dengan tepat waktu dan jumlah yang sesuai

- Memberikan insentif kepada wajib pajak yang telah membayarkan pajak dengan tepat waktu dan jumlah yang sesuai

Dalam melakukan apresiasi pajak daerah, pemerintah daerah dapat menggunakan beberapa cara, yaitu memberikan penghargaan dan memberikan insentif. Penghargaan dapat berupa piagam penghargaan, trophy, atau lain-lain, sedangkan insentif dapat berupa potongan pajak, pengurangan pajak, atau lain-lain.